Введение понятий вектор, матрица

Обозначим ![]() - доля безрисковой ц.б. в портфеле.

- доля безрисковой ц.б. в портфеле. ![]() - вектор долей первой и второй ц.б.

- вектор долей первой и второй ц.б. ![]() . Тогда естественно, должно выполнятся равенство

. Тогда естественно, должно выполнятся равенство ![]() . Пусть

. Пусть ![]() -ожидаемая эффективность бумаг. V- матрица

-ожидаемая эффективность бумаг. V- матрица ![]() ковариаций ценных бумаг.

ковариаций ценных бумаг. ![]() -риск портфеля.

-риск портфеля.

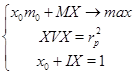

Используя введенные обозначения, поставим математическую задачу. Как отмечалось выше: ![]() . Если возвести обе части равенства (1) в квадрат и записать в матричной форме, то получим

. Если возвести обе части равенства (1) в квадрат и записать в матричной форме, то получим ![]() . И теперь основное: необходимо добиться максимального значения эффективности портфеля, т.е.

. И теперь основное: необходимо добиться максимального значения эффективности портфеля, т.е. ![]() .

.

![]()

1.6.2 Решение задачи

![]() Решение задачи найдем по формуле:

Решение задачи найдем по формуле:

.

.

В результате проделанных операций получим двухмерный вектор - доли рисковых акций в портфеле. Доля безрисковой акции в портфеле найдется из равенства ![]() .

.

Находить решение поставленной задачи удобнее разбив формулу по действиям. Если учащиеся хорошо усвоили предыдущий материал, то вычисления не вызовут ни каких затруднений, т.к. не содержат нового материла.

1.7 Седьмой урок

![]()

Напомнить результаты постановку математической задачи. Записать результ, к которому пришли на прошлом уроке. Продолжить решение.

Доли акций могут оказаться больше 1, или даже отрицательными. Если доля акции отрицательная - необходимо пройзвести операцию short sale. Суть этой операции состоит в следующем: инвестор, формирующий портфель, обязуется через какое-то время поставить бумаги i-го вида (вместе с доходом, который они принесли бы владельцу за это время). За это он сейчас получает их денежный эквивалент. Эти деньги он присоединяет к своему капиталу и покупает рекомендуемые оптимальным решением ц.б. Т.к. ценные бумаги других видов более эффективны, то инвестор оказывается в выигрыше. Можно обойтись и без операции short sale, если инвестору доступны займы денежных средств по безрисковой ставке. Тогда налагают дополнительное условие ![]()

![]()

В результате проделанной работы был составлен факультативный курс по теме "Оптимальный портфель ценных бумаг". Он позволяет учащимся профильных экономических классов глубже понять суть работы экономистов, увидеть тесную связь между математикой и экономикой, сделать профессиональный выбор. В ходе факультативных занятий школьники знакомятся с основными понятиями ТВиМС.

Факультатив содержит только необходимые для решения поставленной задачи (формирование оптимального портфеля Тобина максимальной эффективности из предложенных ценных бумаг) понятия. Однако, изученный материал позволяет сформировать у учащихся представление о ТВиМС.

Факультатив расчитан на 10, 11 профильные математические и экономические классы с высоким уровнем успеваимости. Проведенные в 10 экономическом классе МПГ №56 г.Гомеля занятия показали, что школьники способны усаваивать данный материал. Однако время уроков 2-6 необходимо увеличить до 2 академических часов.

Читайте также:

Внедрение инновационных технологий в образовательное учреждение

Наступивший XXI век будет, прежде всего, веком инновационных стратегий, конкурентной борьбы, когда выживание предприятий и организаций, их развитие будет определяться уровнем инновационной деятельности, тем, насколько реализуемые инновационные процессы будут динамичны, экономичны, результативны. Ра ...

Обобщение результатов исследования

Обобщая результаты исследования, можно отметить, что гипотеза, выдвинутая мной, полностью подтвердилась.

Воспитание лидерских качеств у младших школьников в условиях современной школы идет успешнее, если: – содержание воспитания ориентированно на развитие лидерских качеств; – учителя начальной школ ...

Разработка уроков по теме "Неполные квадратные

уравнения"

Урок - лекция по теме "Неполные квадратные уравнения" Тип урока: изучение новой темы. Цели урока: ввести понятие квадратного и неполного квадратного уравнения; показать решения неполных квадратных уравнений; формировать умение решать неполные квадратные уравнения; развивать математическую ...

Актуальное на сайте

- Главная

- Методики воспитательной работы

- Основы педагогической деятельности

- Технико-педагогическая эффективность

- Деловая игра в обучении

- Воспитание толерантности

- Лекция как активная форма обучения

- Современное образование